据Insight数据库,2026年上半年国内有超过700款新药进度发生变化,其中61款首次获批上市,59款递交上市申请,84款推进至III期临床。

其中,恒瑞医药以30款新药进展居首,石药、中生制药、齐鲁、海思科、信达等公司也均处在活跃梯队。

2026年上半年,国产创新药持续维持高景气。

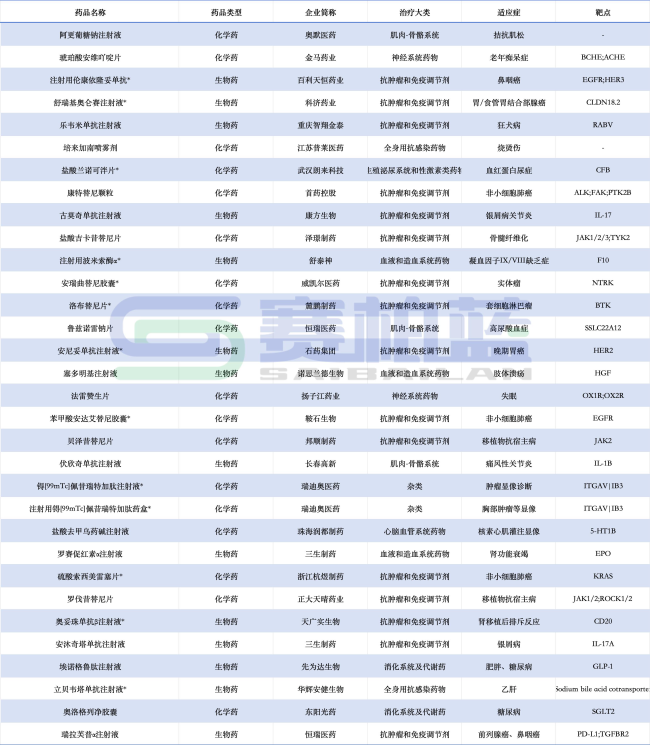

与此同时,中国创新药获批数量也创下同期新高,今年上半年,NMPA累计批准国产1类新药32款,其中FIC药物占比升至23%。百利天恒的EGFR×HER3双抗ADC伦康依隆妥单抗、科济药业的实体瘤CAR-T舒瑞基奥仑赛、普莱医药的加南类抗菌肽培来加南喷雾剂相继获批,国产创新药开始在双抗、CAR-T等多个前沿领域拿出原创性的产品(表1)。

另外,临床数据也在强化这一趋势。2026年ASCO等国际会议上,以康方生物依沃西为代表的国产原研药正凭借优异的临床数据和差异化竞争优势,在全球新药研发体系中获得更多关注,中国也正在成为全球新药研发的重要创新策源地。

表1.2026年至今获批的国产1类新药

数据来源:米内网

头部企业领跑

恒瑞仍然是国内创新药头部企业中的典范。2026年上半年,恒瑞有30款新药进度发生变化,位居国内企业首位。

其中,首次获批上市的有2款,分别是高尿酸血症新药鲁兹诺雷钠,以及胃癌新药瑞拉芙普-α。此外,恒瑞旗下立康可泮、SHR-1918、SHR-6508等多个产品已经递交上市申请。

与此同时,创新药收入也成为恒瑞经营的主体部分。2026年Q1,恒瑞创新药销售收入45.26亿元,同比增长25.75%,占药品销售收入的比例达到61.69%。其中,非肿瘤创新药收入同比增长92.13%,表明恒瑞正试图在代谢、免疫、呼吸等慢病市场中寻找第二增长曲线。

从产品结构看,恒瑞已在国内获批25款1类创新药和6款2类新药,还有100多个自主创新产品处于临床开发阶段,覆盖肿瘤、代谢和心血管等领域。管线厚度、临床推进能力和商业化能力同时在线,使得恒瑞在行业周期调整后仍能保持头部位置。

出海方面,恒瑞的动作也更偏体系化。2026年5月,恒瑞与BMS达成全球战略合作,包括恒瑞的4个肿瘤及血液资产、BMS的4个免疫资产以及双方共同发现和开发的5个创新资产。这意味着恒瑞已经开始把研发平台和项目组合一起放进全球药企的研发体系中。

对恒瑞来说,30款新药进展支撑了其行业的领先位置,创新药收入占比和与MNC的深度合作则进一步强化了恒瑞平台型药企属性。

如果说恒瑞代表头部药企的体系厚度,信达则代表国产Biotech的全球化能力。

过去几年,信达已经完成了从单一肿瘤产品驱动到多产品矩阵的过渡。

根据信达2025年年报,其减重产品玛仕度肽、PCSK9产品托福西单抗注射液以及自免产品匹康奇拜单抗注射液等正在推动信达从肿瘤向慢病、自免等领域延伸。相比单纯依赖PD-1商业化的阶段,信达现在更像一家综合型创新药公司。

管线层面,信达正在集中推进IBI363、IBI343、IBI324等高价值资产,并提出到2030年至少有5个分子进入全球多中心III期临床的战略目标。

2026年5月,信达与辉瑞达成最高105亿美元的全球战略许可与合作协议。合作覆盖ADC、多抗等12个肿瘤项目组合,合作模式包括许可、共同开发及共同商业化,说明信达已经具备以组合形式进行全球合作的能力。

信达的出海是公司发展阶段变化后的自然结果,其国内商业化能力已经被验证,产品矩阵不断扩展,早期管线开始进入全球药企的视野。信达正试图在全球研发分工中占据更高位置。

传统药企重仓创新

2018年药品集采政策推行后,很多依赖仿制药收入的传统药企利润受到明显冲击。面对这种形势,传统药企纷纷加快向创新药转型。如今,这一轮转型已经开始显现成效。

其中,石药的变化具有代表性。2025年,石药营收受到集采等因素影响,但研发投入仍达到58.09亿元,占成药业务收入比重28.2%,说明石药已经将创新转型视为核心变量。2025年初至2026年,石药完成多项海外授权,合同总金额达到282.1亿美元,并三次与阿斯利康达成合作。

2025年6月,石药与阿斯利康达成战略研发合作,围绕AI驱动的新型口服小分子候选药物开发展开合作,潜在交易总金额约53.3亿美元;2026年1月,双方进一步签署战略研发合作与授权协议,利用石药长效递送技术平台和多肽药物AI发现平台开发创新长效多肽药物,阿斯利康支付12亿美元预付款,交易潜在总金额高达185亿美元,创下当时中国生物医药对外授权交易金额的新纪录;2026年7月,双方再次围绕siRNA药物发现平台和肝外靶向递送平台达成合作,合作总金额最高达17.7亿美元。

连续的大额合作,使石药在全球BD市场中的存在感明显提升。其创新能力已经获得头部MNC背书,集采后的石药,正在用创新资产重新定义自身价值。

与管线驱动型企业不同,中生制药的增长节奏更偏向已上市产品的商业化放量与收入兑现。2025年,中生制药创新产品收入达到152.2亿元,同比增长26.2%。2023年至2025年,其累计获批创新产品16款,其中7款为国家1类创新药。中生正在进入创新药收入规模化阶段。

2026年,中生制药又以12亿元拿下赫吉亚siRNA平台,并将FIC新药罗伐昔替尼全球权益授权给赛诺菲,交易总额超过15亿美元。对中生而言,创新药已经变成重构公司增长来源的关键变量。

齐鲁作为仿制药基础深厚的企业,近年来也明显加快了创新药平台建设。2026年3月以来,齐鲁有7款1类新药首次获临床试验批准;年内已有9个创新药首次获批临床,共14个创新药获得临床试验批件。同时,艾帕洛利托沃瑞利单抗新适应症上市申请获CDE受理,引进AKT抑制剂Afuresertib的III期临床达到主要终点。齐鲁的创新转型仍处于验证期,但其项目密度与技术布局已经表明它正迈向多平台驱动的系统性创新。

复星则更强调全球化体系。

2025年,复星创新药品收入达到98.93亿元,同比增长29.59%,占制药业务收入比重提升至33.16%。全年研发总投入59.13亿元,其中创新药相关研发投入43.03亿元,占制药业务研发投入的80.26%。复星2025年有7个创新药品共16项适应症在境内外获批,6个创新药品种上市申请获受理,近40项创新药临床试验获中美欧批准。

其中,斯鲁利单抗已在欧洲及多个新兴市场获批,用于一线治疗广泛期小细胞肺癌。与恒瑞、信达相比,复星的创新药收入占比还没有达到绝对主导,但它的全球化基础和多平台布局,仍然是传统药企创新转型中绕不开的样本。

传统药企加码创新药,本质上是用新管线重塑增长预期。当前,创新药正成为传统药企向市场证明其长期价值的核心抓手。

新锐企业打造差异化优势

在头部药企和传统大药企之外,一批新锐企业也在用更聚焦的方式突围。它们凭借差异化优势在特定赛道逐渐形成自身特色,并开始被市场和海外药企看见。

海思科选择在小分子创新上形成优势。1月,海思科将HSK39004项目授权给AirNexis,交易总额最高10.63亿美元;6月,公司又与礼来达成最高30.54亿美元合作,由海思科负责最多五个靶点创新药项目的发现及早期研发,礼来获得相关项目全球或大中华区外权益。对海思科来说,连续获得海外合作说明其差异化小分子发现能力已经进入MNC评估体系。

翰森的特点则是创新药收入占比高且资产质量持续获得海外药企验证。

2025年,翰森实现收入约150.28亿元,同比增长22.6%;创新药与合作产品销售收入达到123.54亿元,同比增长30.4%,占总收入比重升至82.2%。这表明翰森已基本完成从产品结构到收入结构的切换。

产品层面,阿美乐已有多个适应症并先后获得英国MHRA和欧盟EC批准上市,成为首个在海外上市的中国原研EGFR-TKI。HS-20093作为B7-H3ADC也已获得中、美、欧多个突破性疗法或优先药物认定。

BD层面,翰森在2025年的动作更能体现其创新资产的外部认可度。年内,翰森连续完成多项重磅授权,覆盖代谢、肿瘤ADC等多个方向。

2025年6月,翰森将GLP-1/GIP双受体激动剂HS-20094授权给Regeneron,切入全球关注度最高的代谢赛道;2025年10月,翰森又将CDH17 ADC HS-20110授权给罗氏,体现出其ADC平台和早期肿瘤资产的国际认可度;2025年12月,翰森将阿美乐授权给Glenmark,覆盖中东、非洲、东南亚等市场。三项交易合计潜在金额超过45亿美元,海外授权正在成为翰森创新能力和全球化能力被重新定价的重要方式。

国产创新药的高景气已经进入兑现阶段。临床进展越来越密集,创新药在企业收入中的占比不断提升,海外BD合作也在持续落地。这些变化都说明行业热度正在转化为实实在在的产品收入和面向全球市场的合作能力。接下来,创新药企业之间的分化会更加明显。真正具备长期价值的公司是那些能够把管线推进到上市并持续获得全球药企认可的企业。

(责任编辑:zx0600)