“迪士尼做的一切,归根到底都建立在讲故事之上。”

这则贯穿迪士尼百年经营的信条,推动这家公司从早年的动画与漫画形象出发,逐步长成横跨影视、流媒体、消费品与线下体验的文娱巨头。

巨头可以通过多元化开发不断拉长IP价值链,以此对冲单一业务波动带来的冲击。这份“百年老店”独有的从容,建立在一套早已成熟的多触点经营体系之上。

并不是所有内容公司,都拥有这样的缓冲带。手握中文互联网最厚内容库之一的阅文,便是一个发展中的平台样本。

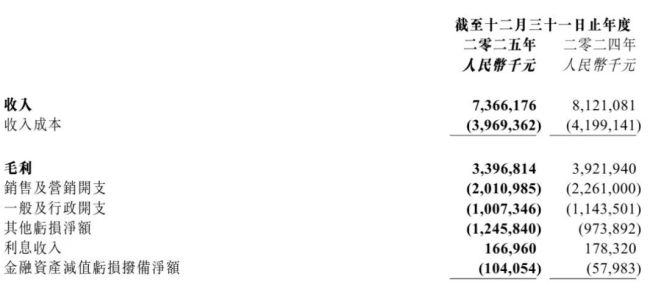

3月17日,阅文发布2025年全年业绩。财报显示,阅文2025年总收入同比下滑9.2%至73.7亿元。其中在线业务收入企稳,录得40.5亿元;版权运营及其他业务收入则同比下降18.9%至33.2亿元,成为拖累整体营收的主要部分。

对于更靠近产业链上游的IP孵化平台而言,故事首先意味着内容供给。至于它能否顺利走向剧集、电影、动画乃至衍生品,很大程度上仍取决于下游制作、排期与市场窗口的配合。

影视寒冬的压力持续向上游传导,让阅文的财报具备独特的两面性:一面是传统长链条改编仍然深受行业周期牵制;另一方面,其也在压力下试图为自己打上AI、漫剧、短剧等补丁,重构故事流水线的商业效率。

让慢生意快起来

一本小说,要多久才能走到IP改编兑现价值的时刻?

回顾阅文的来时路,这个数字往往是以“年”为单位的漫长旅程。从影视化来看,《庆余年》用了12年,《全职高手》用了6年,《大奉打更人》用了4年;从动漫化来看,以《斗破苍穹》《斗罗大陆》为代表的精品长动画,制作周期普遍也要以年为单位计算。

这便是自程武任阅文CEO起,梳理出的大阅文战略。

其底层逻辑是围绕优质网文内容做IP,强调视觉化呈现,也就是改编为动漫、影视、游戏、衍生品等的能力。自此之后,阅文的估值逻辑便不再只是一家网文平台,而是一家IP工厂。

理想中的IP工厂,并不意味着流水线天然高效。相反,越是依赖长剧、电影、动画,故事兑现价值的过程就越漫长——“故事”与“收入”之间,始终横着一条长长的兑现链条。

如果将网文视作IP的“原材料”,原先的IP改编链条便是不折不扣的重工业。

过去那套慢慢消化IP库存的方式,越来越难匹配当下的行业节奏。它天然只适合少数“尖子生”,很难承担起海量中腰部内容的周转任务。

马太效应下,大量故事会长时间停留在书架里。同样的光景,也发生在了长视频平台,海量中腰部内容寻不到出头机会。

近两年接连爆发的短剧与动态漫,为偏重的阅文工厂提供了用以试错与灰度的“中试车间”。

所谓“中试车间”,首先意味着更短的验证周期。

长剧和精品动漫更像是最终装配环节,投入高、决策重,适合承接已经被反复验证过的头部IP。短剧和动态漫则不同,前者拥有更短的制作周期和更快的市场反馈,后者则以更低的视觉化门槛,把文字内容迅速转化为可消费的影像产品。

尤其是动态漫,一位从业者告诉光子星球,动态漫产业自2025年上半年至今,已经经历了三次效率与成本的迭代。

“去年初是传统动态漫时期,当时的一分钟成本在2000元上下”,他说,“下半年,Nano Banana解决一致性问题,Sora解决动态表演,一分钟成本直接打到了500元以下”。

到了今年初,SeeDance2.0推动10人及以下的漫剧团队成片出现,非精品漫剧的一分钟成本已经被拉到百元区间。与之相对,版权采买的价格也缩水了三分之二左右。

个人创作者追赶的风口,是大阅文战略下尤为重要的一块效率拼图。这里所说的效率,并不局限于用户注意力或商业化,更多在于为阅文提供了更快的IP开发链条。

当“预处理工序”开始重构阅文的IP周转逻辑,大阅文隐隐有了蜕变成快阅文的迹象。

变快的得与失

财报自数个口径披露了阅文在短剧、AI漫剧方面的进展,为我们观察阅文提速提供了窗口。

财报显示,2025年下半年,阅文正式启动AI漫剧业务后,已上线近1000部作品,其中超过100部播放量破千万、12部破亿;同期,AI漫剧收入突破1亿元,全年短剧上线则超过120部。

阅文确实借助短剧与AI漫剧,找到了一种比长剧、电影、精品动画更轻、更快的IP激活方式。即便自账面上看,AI漫剧创造的收入占仅总收入的1.4%,但对于上游内容平台而言,沉淀资产的流动性颇具意义。

除了经营基本面,目前披露的数据与口径还存在两种解读。

以总收入与数量估算,阅文AI漫剧的单部收入约10万元。财报电话会上,管理层还披露其AI漫剧的毛利率在50%以上。由此综合测算,阅文目前单部AI漫剧的成本约为5万元——大量存量IP消解了版权成本,这是阅文发力漫剧的结构性优势。

除此之外,漫剧的分发还将反哺网文生态。以财报中提到的《三千庇护》为例,这款由《我在永夜打造庇护所》改编的漫剧在全网播放量破3亿的同时,还带动了原著小说重新进入起点畅销榜前十。

反过来看短剧,阅文的局面并不如漫剧一般乐观。

财报并未单独披露阅文短剧的整体收入,而是更多将口径扣在播放与《好孕甜妻》《我真没想重生啊》等单体标杆上。

以《好孕甜妻》为例,这款全网播放量超35亿的短剧的总流水为8000万元。若仅看绝对规模,这样的成绩已经足以证明阅文在短剧改编上具备制造爆款的能力;但若放在短剧行业的实际分账结构里,流水并不等于平台最终能够留下的利润。

短剧与漫剧都是重分发的生意,不同的是,短剧尤其是真人短剧不具备漫剧一般的低边际成本。

真人短剧的成本结构更接近传统影视工业,本就难以依靠技术飞跃压缩单位成本。短视频分发机制的挤压下,短剧与漫剧打出爆款的代价并不相同。

财报显示,阅文去年因影视排期的空窗期,销售及营销开支同比下降11.1%至20.11亿元,但该费用占总收入比仅微降了0.5%。

集团层面销售费用的回落,并不能简单说明短剧、漫剧已经摆脱流量依赖。相反,这意味着旧业务宣发支出的收缩,可能在一定程度上遮蔽了新业务对渠道与分发的持续消耗。

更重要的是,IP的视觉化呈现往往是动漫较真人更具优势。尤其是在起点IP更多集中在男频的情况下,真人影视化受到荧幕视效水平与资本的制约。

财报电话会上,管理层分别为短剧与漫剧给出了业务指引。

漫剧方面,其明确提到2026年将上线3000部,较去年翻了三倍,收入规模达3亿元~5亿元;短剧方面则相对保守,80部的规模扩张在幅度上逊于前者。

在新一轮内容竞争中,短剧与漫剧很可能分饰防守和进攻的角色。

侯晓楠的“快”时代

在娱乐方式与内容创作愈发多元化的当下,伴随中文互联网成长的阅文难免遭受“被颠覆”的审视。外界多将短剧、漫剧、AI等新的业务要素视作一种自救的表现。

如果把时间线再拉长一点看,阅文这几年的变化,并不只是多做了短剧、AI漫剧,而更像是一次集团层面的战略换挡。

吴文辉时代的阅文,核心任务是搭平台、聚作者、养内容。这时候,故事便是生意;到了程武时代,阅文的方向开始明显外扩。除了生产故事,还要把好故事做厚、做长,形成跨媒介的长线资产。

大阅文战略一度迎上移动互联网影、视两开花的东风,帮助阅文顺势完成了从“网文平台”到“IP工厂”的叙事跃迁。问题在于,IP的价值兑现周期与IP链条一同被拉长,库存IP的周转效率问题逐渐开始暴露。

在这样的背景下,2023年5月侯晓楠接任阅文集团CEO。其并未否定“大阅文”的基本方向,而是进一步把“提速”抬到了更靠前的位置。

侯晓楠履新时明确提出三项重点,分别是持续发展作家与内容生态、深耕IP生态链与商业化能力,以及关注AIGC等新技术对创作体验和IP改编效率的提升。前两项承袭自前任,后一项则带有鲜明的时代色彩,也构成了他往后数年的治理方向。

也就是说,自侯晓楠上任后,其便试图借助AI,重排阅文IP改编链条的运行方式。

组织上,侯晓楠任CEO后一个月,便成立了智能与平台研发事业部。而后,他还亲自挂帅,跨部门抽调精锐组成AI攻坚小组。

2023年,阅文推出“阅文妙笔”,并在作家助手中落地;到了2025年财报中,AI的角色已经进一步铺开:面向创作端有“妙笔通鉴”,面向IP筛选端有“版权助手”,面向改编端则有“漫剧助手”。

由此来看,“快”不只是阅文在承压下的一个业务策略,更像是一种组织方法论。它要求阅文把过去更偏项目制、头部导向、重链条推进的IP工厂,逐步改造成一套更强调高频周转、快速验证和跨部门协同的内容处理系统。

在新系统里,作家负责提供源头活水,平台负责沉淀内容与用户,AI则被用来缩短内容从诞生、筛选到改编、分发的中间损耗。

自经营面看,这种重构仍处在早期,还支撑不起估值逻辑的变化。但至少从战略与组织演进的脉络看,如今的阅文已经被打上了侯晓楠的“钢印”。

财报电话会上,管理层以“轻装上阵,甩掉历史包袱”来形容新丽的商誉减值计提完毕。从某种层面上,阅文想甩掉的包袱还有一个,即曾经为了延伸业务触点而越来越慢的自己。

这座曾经偏重的IP工厂,能否把“快”从一时的应对,沉淀成一种新的经营常态。这个问题或将在今年有所验证。

(责任编辑:zx0600)