“3·15一过,推销消费贷款的骚扰电话不断,每天都有六七个。”3月17日,市民陈先生向鳌头财经抱怨。

陈先生抱怨的背后,是消费金融行业的乱象频生,收费不透明、借款综合成本高、暴力催收、征信合规等行业顽疾持续存在。

监管部门加强整治的信号强烈。据不完全统计,2025年,9家消费金融公司收到监管罚单,合计罚没1167.7万元。

除了罚单高悬,监管还要从根本上整治行业乱象。2025年10月,助贷新规正式落地。2026年春节前后,监管再发“五道紧箍咒”。

近日,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,明确将与个人贷款相关的所有成本纳入综合融资成本,且需明示。

持牌消费金融公司也在积极地自我救赎。粗略统计,2025年,消费金融公司合计转让个人不良消费贷款超过800亿元。

1168万元罚单背后的行业沉疴

在消费金融行业,乱象依然丛生。

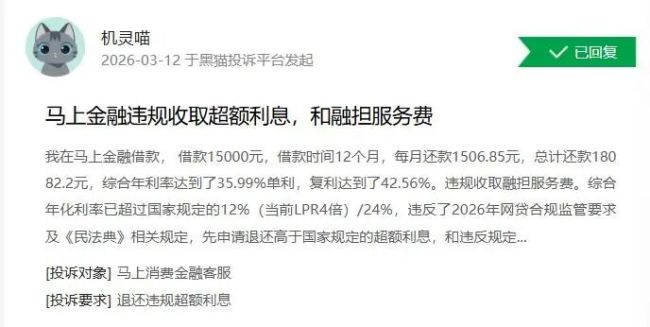

在黑猫投诉平台上,鳌头财经随意搜索发现,针对马上消费金融公司(简称“马上消金”)、兴业消金、海尔消金、长银消金等多家消金公司投诉大量存在。3月12日,一借款人投诉称,马上金融违规收取超额利息,和融担服务费。

还有一名借款人投诉称,安逸花诱导开通会员并扣费。还有一名借款人投诉称,其于3月5日在安逸花机构专区应还款4笔,逾期一天每笔平均产生200元左右罚息违约金,超高罚息利率。并且,还收取超额融担服务费。

安逸花是马上消金推出的消费贷款产品,主要用于个人分期消费等。

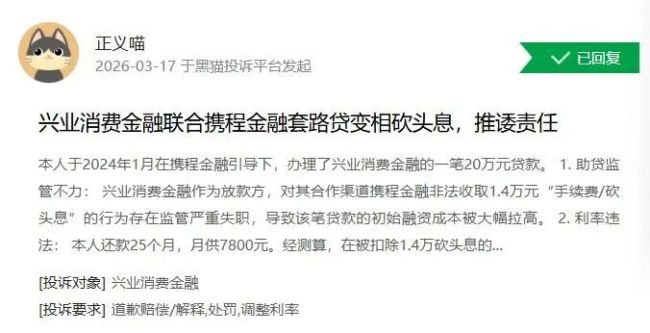

3月17日,有借款人投诉兴业消金称,在携程金融引导下,办理兴业消金的一笔20万元贷款。兴业消金对助贷监管不力。兴业消金作为放款方,对其合作渠道携程金融非法收取1.4万元“手续费/砍头息”的行为存在监管严重失职,导致该笔贷款的初始融资成本被大幅拉高。

鳌头财经梳理发现,借款人针对消费金融行业投诉主要存在4个方面,即误导、诱导借款,收费不透明及隐形高利贷(通过收取会员费、咨询费、担保费等推高综合借款成本),暴力催收及对合作方的监管缺位,个人信息泄露。

总体而言,消费金融的资金、合作、催收、信息等核心环节,形成了一系列侵害消费者权益的行业乱象,出现了套路收费层层叠加、助贷合作失序、催收乱象升级、征信与信息安全失守4大顽疾沉疴。

监管罚单高悬也印证了行业乱象。

据不完全统计,2025年全年,监管针对消费金融领域(含银行、消金公司、助贷机构等)开具罚单132张,其中,9家持牌消费金融公司被罚,合计被罚款1167.7万元。

被罚款最多是海尔消费金融公司(简称“海尔消金”)。2025年7月25日,青岛监管局开出一张罚单,对海尔消金罚款205万元,主要涉及6项违法违规行为,即营销宣传存在夸大误导,催收行为不当,贷后管理不尽职、部分信贷资金被挪用,以质价不符的收费项目调节收益分配、侵犯消费者知情权,违规办理同业业务,人为调整贷款5级分类。

当年6月25日,海尔消金违反信用信息采集、提供、查询及相关管理规定被监管罚款25万元。

厦门金美信消费金融公司(简称“金美信消金”)也遭遇一年两罚,累计被罚款202万元。2025年6月,该公司因征信违规被处以82万元罚款;半年后,又因第三方合作机构管理不到位、消费者权益保护不力等问题被罚款120万元。

此外,蚂蚁消金、兴业消金、阳光消金等均收到了超百万元罚单,违规行为主要包括贷后管理不到位及委外催收管理失控、合作业务管控不到位等。

从上述罚单看,合作管理、贷后风控与征信合规是三大焦点,其中,对合作的第三方管理缺位、不当是违规被罚的重灾区。2025年,阳光消金、金美信消金等7家持牌公司因此类违规行为被罚,累计罚款金额达560万元。

2026年,监管依旧重拳打击违规。今年1月,中信消金、苏银凯基消金相继因征信违规被罚。

监管划红线多方协同的救赎之路

面对乱象频发的行业现状,监管部门、持牌消金机构、助贷机构及消费者多方协同发力,从“监管收紧、机构转型、规范助贷、社会监督”4个维度,共同铺就消费金融行业的“救赎之路”,推动行业回归普惠本源。

2025年,消费金融行业的监管,不仅体现在罚单的“量价齐升”,更体现在监管思路、工具和力度的系统性升级。一个突出变化为,从“事后追责”到“事前预警”,“双罚制”全面落地。

从2025年监管开具的罚单看,在追究机构责任的同时,监管同步追究了相关责任人的责任。

如海尔消金,时任公司消费生态链群高级经理高翔、贷后管理部高级经理胡雨森、时任公司董事兼总经理黄应华、时任公司财务部负责人郭涛、风险管理部总经理郭镇德、信息技术部总监吴文辉等多名责任人同步给予处罚。其中,黄应华取消任职资格二年。

分析认为,“双罚制”的全面落实,将彻底打破过去“只罚机构、不罚个人”的传统,通过双重追责,将合规压力直接传导至具体业务部门和关键岗位人员,倒逼机构内部真正建立起“全员合规”的文化和有效的制衡机制,从源头上抑制违规动机。

强化执法、细化标准,监管为行业划定不可逾越的合规红线。

标志性的事件是《商业银行互联网助贷业务管理办法》正式落地,业内称之为“助贷新规”。新规明确要求商业银行对互联网助贷合作机构实行“名单制”管理,通过官网等渠道披露,不得与名单外机构合作。

新规还明确要求将担保费等所有费用纳入综合融资成本核算,且需符合相关司法保护24%的上限,消费金融公司参照商业银行执行。

这意味着,曾经的会员费、担保费、融资咨询费等所有费用全部纳入综合融资成本,统一核算,且第三方不能再收取其他费用。这为消费金融业务划出了明确红线,推动合作生态从无序走向透明、从规模驱动走向合规驱动。

2026年春节前后,围绕助贷规模、增信占比、自主催收、合作风控、关联集中度等五大核心维度,监管再发五道“紧箍咒”,明确一系列刚性要求。如要求2026年,助贷业务规模及占比不得超过2025年12月31日水平。

此举,是推动持牌消金公司降低对外部流量平台的依赖,回归持牌金融机构的核心定位,强化自主风控能力建设。

监管还同步下发《关于加强消费金融公司大股东监管的通知》,要求规范关联交易管理,强化人员、财务、资产三大隔离,厘清大股东与消金公司的功能定位,倒逼机构提升自主展业能力。

此外,中国银行业协会发布了《金融机构个人消费类贷款催收工作指引(试行)》,给催收行为划出了清晰的“红线”,包括商业银行和消费金融公司不能再当“甩手掌柜”,需要对合作的催收机构行为负责。

近日,《个人贷款业务明示综合融资成本规定》发布,进一步明确需要明示个人贷款综合借款成本。

消金公司也开始出清存量,寻求转型。2025年,消费金融公司合计转让个人不良消费贷款超过800亿元。其中,兴业消金等五家头部公司转让规模合计达743亿元。

据了解,2026年以来,已有商业银行、持牌消金公司进行系统性压缩助贷余额。

2025年,是消费金融行业“严监管元年”的深化之年:罚单穿透至个人,政策细化至合作方,不良处置规模首破800亿。

罚单高悬是警示,协同救赎是方向。消费金融行业的乱象治理非一日之功,随着监管持续收紧、机构合规转型深化,以及多方力量凝聚,行业终将褪去野蛮生长的底色,回归普惠本源,消费金融行业最终将步入健康可持续发展轨道。

(责任编辑:zx0600)